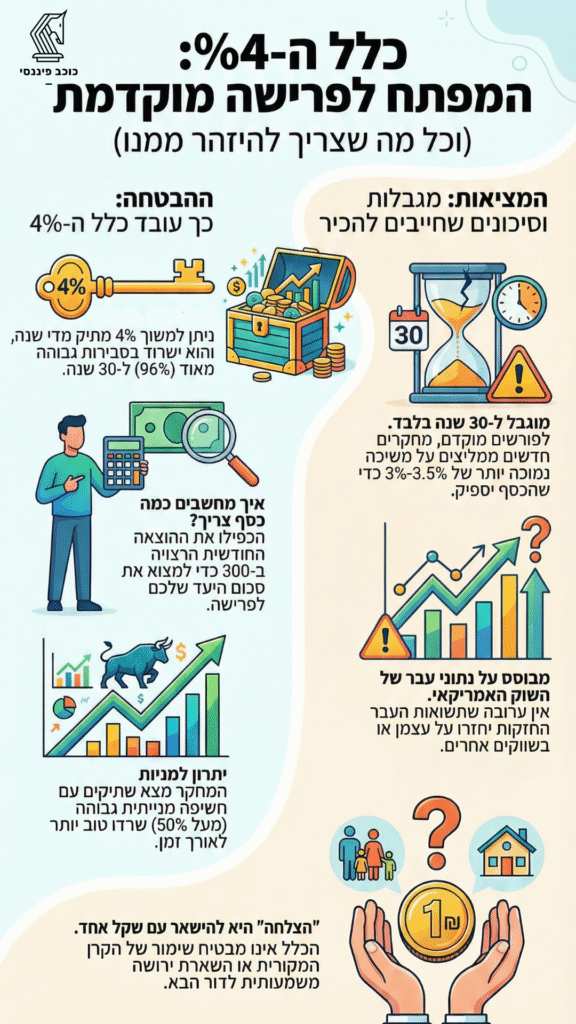

שמעתם על חוק ה-4 אחוז? זה אחד הכללים הפופולריים ביותר בעולם תכנון הפרישה. תרשמו בגוגל ״כמה כסף אפשר למשוך בפרישה״ והוא יקפוץ לכם בתוצאה הראשונה. הרעיון נשמע פשוט ומבטיח: תמשכו 4 אחוז מהחיסכון שלכם בשנה הראשונה לפרישה, תתאימו את הסכום לאינפלציה בכל שנה, והכסף יספיק לכם למשך 30 שנה. נשמע נהדר, נכון?

הבעיה היא שהכלל הזה נכתב בארצות הברית לפני יותר משלושים שנה, ומי שמנסה ליישם אותו בישראל עלול לגלות בדרך הכואבת שהוא פשוט לא עובד כאן. למה? כי ישראל היא לא ארצות הברית, והמציאות הפיננסית והחברתית שלנו שונה בצורה מהותית. במאמר הזה, החלק הראשון משניים, אסביר לכם בדיוק מה הבעיה עם חוק ה-4 אחוז כשמדובר בישראלים, ולמה אסור לכם להסתמך עליו בתכנון הפרישה שלכם.

מה זה בכלל חוק ה-4 אחוז ומאיפה הוא הגיע?

כדי להבין למה הכלל הזה לא מתאים לנו, צריך קודם להבין מאיפה הוא בא. בשנת 1994, יועץ פיננסי אמריקאי בשם וויליאם בנגן פרסם מחקר פורץ דרך. הוא בחן את ביצועי שוק המניות והאג״ח האמריקאי במשך עשרות שנים, מ-1926 ועד 1992, וניסה לענות על שאלה אחת פשוטה: כמה כסף אדם יכול למשוך מהחיסכון שלו בכל שנה מבלי שהכסף ייגמר לו?

התשובה שלו הייתה ברורה ופשוטה להפליא. אם תמשוך 4 אחוז מהחיסכון שלך בשנה הראשונה, ותתאים את הסכום הזה לאינפלציה בכל שנה שאחרי, הכסף יחזיק לך לפחות 30 שנה, גם אם השוק יעבור תקופות קשות. ארבע שנים אחרי כן, קבוצת חוקרים מאוניברסיטת טריניטי בטקסס חזרה על המחקר בצורה יסודית עוד יותר, וזה מה שהפך את הכלל הזה לסטנדרט מקובל בעולם תכנון הפרישה.

הרעיון תפס כמו אש בשדה קוצים. הוא פשוט, קל לזכירה, ונותן תחושת ביטחון. אם יש לכם מיליון שקל בחיסכון, אתם יכולים למשוך 40,000 שקל בשנה הראשונה. אם יש לכם שני מיליון, תמשכו 80,000. הנוסחה עובדת לכל סכום, והיא נראית הגיונית לגמרי.

אבל כמו הרבה כללים פשוטים, גם חוק ה-4 אחוז מתבסס על הנחות מאוד ספציפיות. הוא נבנה על בסיס נתונים היסטוריים של שוק המניות האמריקאי, מערכת הפנסיה האמריקאית, ותוחלת חיים של אמריקאים. וכאן מתחילה הבעיה שלנו.

ההבדל הראשון: אנחנו חיים יותר זמן

ההנחה המרכזית שעומדת מאחורי חוק ה-4 אחוז היא שהכסף צריך להחזיק 30 שנה. זה מבוסס על הנתון שרוב האמריקאים פורשים בגיל 65 ותוחלת החיים שלהם היא איפשהו סביב 78-79 שנים. אבל מה קורה כשחיים יותר?

ישראל נמצאת היום במקום הרביעי בעולם בתוחלת חיים. לפי הנתונים העדכניים ביותר מהלשכה המרכזית לסטטיסטיקה ומארגון ה-OECD, תוחלת החיים בישראל היא 83.8 שנים. זה לא רק מעט יותר מארצות הברית – זה יותר בחמש שנים וחצי שלמות. נשים ישראליות צפויות לחיות בממוצע 85.7 שנים, וגברים ישראלים 81.7 שנים.

אבל זה עוד לא הסיפור המלא. תוחלת החיים הממוצעת היא רק נקודת התחלה. מה שחשוב באמת לתכנון פרישה זה כמה זמן אתם צפויים לחיות אחרי שאתם מגיעים לגיל הפרישה. אישה ישראלית שמגיעה לגיל 65 צפויה לחיות עוד 22 שנים בממוצע, ולהגיע לגיל 87. גבר ישראלי בגיל 65 צפוי לחיות עוד כמעט 20 שנים, עד גיל 85.

עכשיו תחשבו על זה לרגע. המילה ״ממוצע״ אומרת שחצי מהאנשים יחיו פחות מזה, וחצי יחיו יותר. זה אומר שיש סיכוי ממשי שתחיו עד גיל 90, 95, או אפילו יותר. מחקרים מראים שיותר מ-38 אחוז מהילדות שנולדות היום בישראל צפויות להגיע לגיל 90, ויותר מרבע מהילדים יגיעו לגיל הזה.

אז מה זה אומר לגבי חוק ה-4 אחוז? זה אומר שאם אתם פורשים בגיל 65, אתם לא צריכים לתכנן ל-30 שנה. אתם צריכים לתכנן לפחות ל-35 שנה, אולי 40. וזה משנה את כל החישוב. כלל שנועד להחזיק 30 שנה עלול להתרוקן שש או שבע שנים לפני שאתם מגיעים לגיל מתקדם, בדיוק כשאתם הכי פגיעים ותלויים בכסף הזה.

ההבדל השני: המערכת הפנסיונית שלנו בנויה אחרת לגמרי

ההבדל השני, והוא קריטי, קשור למבנה המערכת הפנסיונית. חוק ה-4 אחוז נכתב עבור אמריקאים שחוסכים לפרישה בעיקר בתוכניות פנסיה וולונטריות כמו 401k או IRA. באמריקה, אתה קובע בעצמך כמה לחסוך, איפה להשקיע, וכשאתה פורש אתה יכול למשוך את הכסף איך שאתה רוצה. אתה שולט לגמרי בכסף שלך.

בישראל המצב שונה לחלוטין. מאז 2008 קיימת פנסיה חובה לכל שכיר. אתה לא בוחר אם לחסוך – אתה פשוט חייב. כל חודש, 18.5 אחוז מהשכר שלך הולך לחיסכון פנסיוני. זה נשמע נהדר, והוא באמת נהדר, אבל יש כאן הבדל מהותי אחד: את הכסף הזה אתה לא יכול פשוט למשוך כמו שאתה רוצה.

המערכת הישראלית בנויה על עיקרון של קצבה. כשאתה פורש, חלק ניכר מהכסף שחסכת חייב להיות ממיר לקצבה חודשית קבועה. זה אומר שאתה לא יכול להגיד ״אוקיי, יש לי מיליון שקל, אני מושך 4 אחוז, זה 40,000 שקל בשנה״. במקום זה, הכסף שלך הופך לקצבה שמחושבת לפי נוסחה מורכבת שלוקחת בחשבון את גילך, תוחלת החיים, והריבית בשוק.

יש לכך יתרונות רבים. קצבה נותנת לך ודאות – אתה יודע כמה כסף יהיה לך כל חודש, ואתה לא צריך לדאוג שהכסף ייגמר. אבל זה גם אומר שחוק ה-4 אחוז פשוט לא רלוונטי לחלק הגדול מהחיסכון שלך, כי אתה לא מחליט כמה למשוך – המערכת מחליטה בשבילך.

וזה עוד לא הכול. המערכת הישראלית מציעה הטבות מס משמעותיות למי שמקבל קצבה. נכון לשנת 2025, אתה יכול לקבל פטור ממס על קצבה חודשית עד 5,375 שקל. זה סכום לא קטן. אבל כדי ליהנות מההטבה הזאת, אתה צריך לקבל את הכסף בצורה של קצבה, לא למשוך אותו בצורה חופשית.

יש גם את השאלה של החיסכון הפרטי. מעבר לפנסיה החובה, רבים מאיתנו חוסכים גם בקרנות השתלמות, בקופות גמל להשקעה, או בחיסכון פרטי אחר. כאן, תיאורטית, אפשר להשתמש בחוק ה-4 אחוז. אבל גם כאן יש בעיה, ונגיע אליה עכשיו.

ההבדל השלישי: משפחה ישראלית עוזרת לילדים

זה הנושא שכמעט אף אחד לא מדבר עליו כשמתכננים פרישה, אבל הוא קריטי להבנת המציאות הישראלית. בישראל קיימת נורמה חברתית עמוקה של הורים שעוזרים לילדים הבוגרים שלהם, ולא מדובר בעזרה סמלית.

מחקר של מרכז טאוב למחקרי מדיניות חברתית מצא נתון מדהים. 87 אחוז מההורים הישראלים מסייעים כלכלית לילדים הבוגרים שלהם. לא 20 אחוז, לא 40 אחוז – 87 אחוז. לשם השוואה, בארצות הברית הנתון הזה עומד על 59 אחוז. זה לא רק עניין של ״לפעמים עוזרים קצת״. זה חלק בלתי נפרד מהתרבות הישראלית.

במה מדובר? הרבה פעמים מדובר בעזרה לרכישת דירה ראשונה. מחירי הדיור בישראל הם בין הגבוהים בעולם. זוג צעיר שרוצה לקנות דירה צריך הון עצמי של לפחות 30 אחוז, ולפעמים יותר. זה אומר שעל דירה של שני מיליון שקל, הם צריכים להביא לפחות 600,000 שקל מהכיס. איפה משפחה צעירה מוצאת סכום כזה? לרוב, מההורים.

מדובר גם בחתונות. בישראל, חתונה ממוצעת עולה בין 150,000 ל-250,000 שקל, וההורים צפויים לממן חלק ניכר מזה. זה לא מותרות – זו הציפייה החברתית.

ויש עוד. צהרונים, שעות פרטיות, חוגים לנכדים, טיולים משפחתיים, סתם לעזור עם החשבונות כשהצעירים מתקשים. כל זה נכנס לתמונה הכלכלית של הורים ישראלים.

עכשיו תחשבו מה זה אומר על חוק ה-4 אחוז. הכלל הזה מניח שאתם משתמשים בחיסכון שלכם רק בשביל עצמכם. משיכה של 4 אחוז בשנה, רק כדי לכסות את ההוצאות השוטפות שלכם. אבל אם פתאום אתם צריכים להוציא 300,000 שקל כדי לעזור לילד לקנות דירה, או 100,000 שקל לחתונה של הבת, אתם פתאום מושכים הרבה יותר מ-4 אחוז. ואם אתם עושים את זה פעם או פעמיים במהלך הפרישה, כל החישוב מתפוצץ.

זה לא אומר שלא צריך לעזור לילדים. זה חלק מהערכים שלנו, וזה דבר יפה. אבל זה אומר שהתכנון הפיננסי שלנו חייב לקחת את זה בחשבון. חוק ה-4 אחוז פשוט לא נועד למציאות הזאת.

ההבדל הרביעי: שוק ההון הישראלי שונה מהאמריקאי

ההבדל האחרון, והוא טכני יותר, קשור לשוק ההון עצמו. חוק ה-4 אחוז מבוסס על ביצועים היסטוריים של שוק המניות האמריקאי, שהוא השוק הגדול והיציב ביותר בעולם. במשך מאה שנים, מדד S&P 500 הניב תשואה ממוצעת של כ-10 אחוז בשנה לפני אינפלציה.

בישראל המצב שונה. בורסת תל אביב היא שוק קטן הרבה יותר, תנודתי יותר, ומושפע יותר מאירועים פוליטיים וביטחוניים. זה לא אומר שהיא רעה – להפך, לאורך השנים היא הניבה תשואות טובות. אבל התנודתיות הגבוהה יותר אומרת שהסיכון שהכסף ייגמר מהר יותר הוא גבוה יותר, במיוחד אם אתם פורשים ממש לפני משבר כלכלי או אירוע ביטחוני משמעותי.

יש גם את שאלת הגיוון. משקיעים אמריקאים יכולים להשקיע רק בשוק האמריקאי ולקבל חשיפה לאלפי חברות מכל העולם, כי החברות הגדולות שנסחרות בארצות הברית פועלות ברחבי העולם. בישראל, אם אתם משקיעים רק בבורסה המקומית, אתם מקבלים חשיפה לכלכלה קטנה ומרוכזת. זה אומר שצריך להשקיע חלק מהכסף בחו”ל כדי לפזר סיכון, ואז יש לכם גם סיכון של שער החליפין.

כל הגורמים האלה יחד אומרים שלהסתמך על נתונים היסטוריים של השוק האמריקאי בשביל לתכנן פרישה בישראל זה פשוט לא מדויק.

אז מה עושים?

הגענו לסוף החלק הראשון, ואם הרגשתם שזרקתי עליכם דלי מים קרים – צדקתם. זו הייתה המטרה. חוק ה-4 אחוז הוא כלי שימושי מאוד, אבל רק במקום שבשבילו הוא נוצר. בישראל, עם תוחלת החיים הגבוהה שלנו, המערכת הפנסיונית השונה שלנו, התרבות המשפחתית שלנו, ושוק ההון המקומי שלנו, הוא פשוט לא מתאים.

האם זה אומר שאתם צריכים להתייאש ולוותר על רעיון הפרישה? בשום פנים ואופן. זה אומר שאתם צריכים גישה שמותאמת למציאות הישראלית. צריך לקחת בחשבון את המערכת הפנסיונית שלנו, את תוחלת החיים שלנו, ואת הערכים המשפחתיים שלנו.

בחלק השני של המאמר, שיפורסם בקרוב, אציג לכם את החלופות הישראליות לחוק ה-4 אחוז. נדבר על שיטות משיכה שמתאימות למבנה הפנסיוני שלנו, על איך לתכנן נכון את העזרה לילדים, ועל איך לבנות אסטרטגיית משיכה שתעבוד בשבילכם גם אם אתם חיים עד גיל 95 או 100.

בינתיים, אם אתם קוראים את זה ומרגישים שאתם צריכים לשבת ולעשות סדר בתכנון הפרישה שלכם, אתם בהחלט לא לבד. זה תהליך מורכב שדורש התאמה אישית למצב שלכם – ההכנסות שלכם, ההוצאות שלכם, המשפחה שלכם, והמטרות שלכם. אני כאן כדי לעזור לכם לבנות תוכנית שתעבוד בשבילכם, לא תוכנית שנכתבה בארצות הברית לפני 30 שנה. אם אתם מרגישים שהגיע הזמן לשיחה על זה, אשמח לשבת איתכם ולבנות יחד תמונה ברורה ומותאמת אישית.

עד החלק השני.

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ במוצר פנסיוני ו/או שיווק פנסיוני ו/או המלצה לביצוע פעולות ו/או יעוץ במוצר פיננסי ו/ או שיווק פיננסי ו/או ייעוץ מס ו/ או יעוץ פיננסי ו/או יעוץ משפטי ו/או יעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות ו/או הקופות המוזכרים לעיל ו/או קיים להם אינטרס כלכלי במוצרים האמורים ו/או נמצאים בקשרים עסקיים עם החברות המוזכרות ו/או נותנים שירותים כמוזכר במאמר זה.